PROPOSITION

Augmenter de 5 % la fiscalité municipale en une fois au début du mandat

Augmenter de 5 % la fiscalité municipale en une fois au début du mandat

Nous pensons relever ce taux de 4 à 5 %. Un point de fiscalité c'est 3 millions d'euros de recettes en plus et c'est seulement 5 euros par an pour un ménage de deux enfants, propriétaire de son logement.

J'attire votre attention sur ceux qui mettent des métros, partout et qui ne veulent pas toucher à la fiscalité. Cela me semble suspect

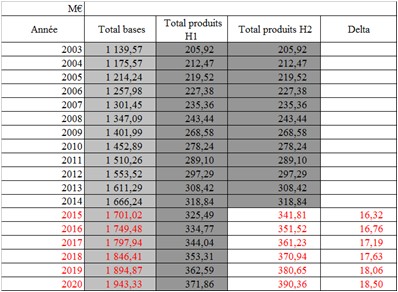

Avec une hausse de 5% de la fiscalité municipale (TH, TFPB, TFNB) concentrée sur la première année de mandat, les produits fiscaux attendus pourraient atteindre entre 16 et 19 M€ supplémentaires.

Cette hausse permettrait à la ville d’investir 650 M€ sur six ans tout en gardant une bonne capacité de désendettement (5 ans). La condition en est cependant de se fixer une trajectoire stricte de dépenses, de fonctionnement comme d’investissement.

Selon nos estimations, chaque point de fiscalité supplémentaire à Lyon représente une hausse de 5,40 € (effet taux uniquement) pour un ménage avec deux enfants, un revenu moyen et un logement de valeur locativeValeur locative

La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local.

cadastrale moyenne. Le candidat évalue ce montant à 5 €.

Toutefois, ce ménage propriétaire ne semble pas représentatif du ménage type propriétaire lyonnais, imposable à la taxe d’habitation et à la taxe foncière. Pour l’Observatoire des finances locales, ce ménage type est propriétaire d’un logement de valeur locativeValeur locative

La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local.

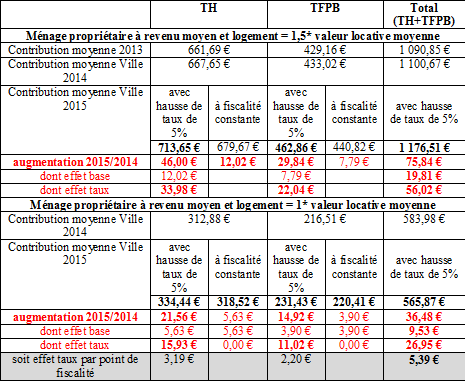

égale à 1,5 fois la valeur moyenne de la commune. L’effet de la hausse proposée serait pour lui de 56 €, soit 11 € par point.

La proposition du candidat d’augmenter la fiscalité, accompagnée d’une réduction des dépenses de fonctionnement, est destinée à maintenir la capacité d’investissement de la ville sur la durée du mandat : en effet, la baisse des dotationsDotations

L’État verse aux collectivités territoriales, dont les communes, plusieurs dotations. Ce sont des transferts financiers de l’État vers les communes, représentant la deuxième ressource financière des communes après les impôts locaux. Elles comprennent principalement la dotation globale de fonctionnement, créée en 1979 pour contribuer au financement des dépenses courantes des villes, les dotations d’équipement et des dotations spéciales. L’État a décidé un gel puis une baisse de ces dotations à compter de 2014, dans le cadre de sa politique d’économies budgétaires.

de l’ État réduirait les recettes de fonctionnement et le renforcement du mécanisme de péréquation accroîtrait ses dépenses de fonctionnement.

La baisse annoncée des dotationsDotations

L’État verse aux collectivités territoriales, dont les communes, plusieurs dotations. Ce sont des transferts financiers de l’État vers les communes, représentant la deuxième ressource financière des communes après les impôts locaux. Elles comprennent principalement la dotation globale de fonctionnement, créée en 1979 pour contribuer au financement des dépenses courantes des villes, les dotations d’équipement et des dotations spéciales. L’État a décidé un gel puis une baisse de ces dotations à compter de 2014, dans le cadre de sa politique d’économies budgétaires.

de l’ État aux collectivités (1,5 Md€ en 2014 et en 2015, effort probablement renforcé sur les années suivantes) se traduit par une baisse des recettes de fonctionnement de la ville. Cette baisse est estimée par le candidat à 12,8 M€ supplémentaires par an entre 2015 et 2017.

Concurremment, la contribution de la ville au mécanisme de péréquation du FPIC (fonds national de péréquation des ressources intercommunales et communales) progresse d'1 M€ chaque année. Elle atteindra selon le candidat 2,8 M€ en 2014, 3,8 M€ en 2015 et enfin 4,8 M€ pour 2016, montant qui sera ensuite stabilisé pour les années suivantes.

Sur les produits fiscaux à attendre d’une hausse de 5 points de la fiscalité locale :

En 2009 (cycle de début de mandat), les taux appliqués par la municipalité avaient déjà augmenté dans une proportion comparable (entre 5,5 et 6 %), sans être relevés par la suite.

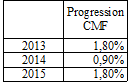

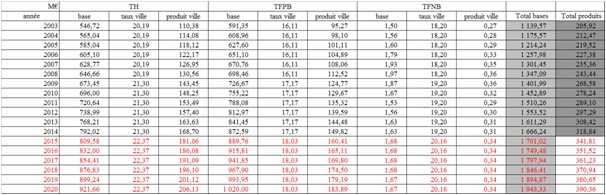

Hors hausse des taux, la ville peut déjà espérer des produits fiscaux en forte croissance « naturelle ». Lyon a en effet connu des progressions d’assiette très dynamiques sur la dernière décennie, comprise entre 3 et 3,5 %. Ces dernières années, les taux de progression des assiettes avaient tendance à ralentir mais restaient proches de 3 %.

Cependant, une hausse de taux concentrée la première année permettrait d’augmenter durablement les produits fiscaux sur l’ensemble du mandat, faisant ainsi espérer des produits fiscaux en hausse de 22,4 % d’ici 2020 (dont 7,2 % la première année), les faisant progresser à près de 390 M€ en fin de mandat.

Annuellement, cela représente entre 16 M€ (2015) et 19 M€ (2020) de recettes supplémentaires pour la ville par rapport aux produits fiscaux espérés sans hausse de taux. L’estimation du candidat, qui évoque « 3 millions d’euros » par point, apparait donc dans cet étiage.

Sur les conséquences pour la capacité d’endettement de la ville :

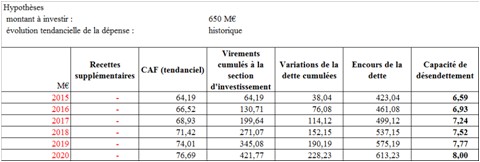

Un programme d’investissement de 650 M€ représente simplement la continuité historique de l’investissement sous le dernier mandat. Hors hausse de taux et avec une progression de la capacité d’autofinancement qui suit les tendances historiques, nous estimons que la ville pourrait dégager 422 M€ pour financer son programme, ce qui représente un besoin de financement manquant de 228 M€. Sous ces conditions, l’encours de la detteEncours de la dette

Cumul des emprunts souscrits par la collectivité à long et moyens termes. Pour les besoins de l’analyse financière, il est mesuré au 31 décembre de l’exercice considéré.

pourrait dépasser 600 M€ et la capacité de désendettement de la ville atteindre 8 années (à la fois sous l’effet de la hausse de l’encours et d’une moindre capacité d’autofinancement).

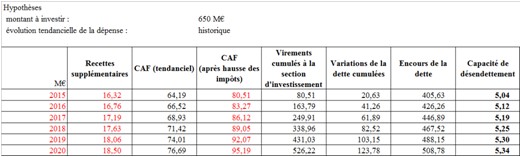

Cependant, avec une hausse de 5 % de la fiscalité, le même encours serait contenu autour de 500 M€ et la capacité de désendettement maintenue à un niveau presque égal au niveau de départ, légèrement supérieur à cinq années.

Une hausse de 5 % de la fiscalité locale apparaît donc un objectif bien calibré pour réaliser 650 M€ d'investissement tout en stabilisant l’endettement relatif de la ville, sans cependant le réduire. En effet, nos calculs concluent qu’avec une hausse de fiscalité de 5 % et avec 600 M€ d’investissement seulement, la capacité de désendettement commencerait à décroître.

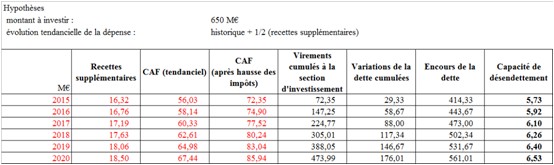

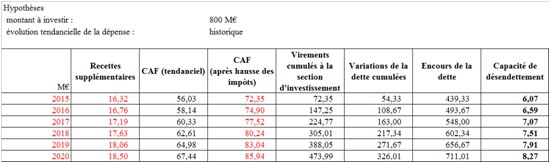

Certaines conditions demeurent absolument nécessaires pour conserver cette capacité d’investissement : la poursuite stricte d’une trajectoire de dépenses contenue, et la limitation du programme d’investissement à son estimation de départ. Nous calculons en effet qu’au cas où la municipalité dépenserait la moitié des produits supplémentaires générés par une hausse de fiscalité, la capacité de désendettement se rapprocherait de sept années. Dans une plus grande mesure encore, si le montant de l’investissement sur la durée du mandat atteignait 800 M€, celle-ci dépasserait à nouveau huit années.

Sur les conséquences pour la pression fiscale des ménages :

Mesurer l’impact exact pour un ménage lyonnais médian suppose de connaître exactement la composition des foyers fiscaux, leurs revenus imposables et leurs modalités individuelles d’exonérations, ce qui n’est pas chiffrable en l’état. Cependant, nous pouvons nous fonder sur les estimations de l’Observatoire des finances locales, qui mesure pour un ménage-type la pression fiscale dans les grandes villes françaises. À Lyon, la contribution de ce ménage pour 2013 au titre de la TH et de la TF représente 1628 €, contre 2052 € en moyenne dans les 40 plus grandes villes françaises.

Nous calculons donc la contribution moyenne, pour la part Ville (déterminée à partir des taux votés) de ce ménage type en 2015, en tenant compte de l’effet base (assimilée à la progression du coefficient de majoration fiscale voté en loi de finances annuelle) et de l’effet taux de 5 %.

Il en ressort qu’un ménage type imposable avec deux enfants verrait son imposition augmenter sur 2015 de 76 €, dont 20 € de base et 56 € en raison des taux. Cette évaluation de l’effet taux pour ce type de ménage est confirmée par le candidat. Cela représente une augmentation de 11 € par point de fiscalité supplémentaire.

Les hypothèses de l’Observatoire correspondent à un ménage moyen propriétaire de son logement. Transposé à un ménage-type dont le revenu serait également moyen mais dont la valeur locativeValeur locative

La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local.

possédée serait égale à 1 fois la moyenne, l’augmentation serait de 36 €, dont 27 € pour l’effet taux, soit 5,5 € par point de fiscalité supplémentaire.

Pour un ménage type de même profil mais locataire de sa résidence, l’effet taux de la mesure pour la taxe d’habitation s’élèverait à 16 €, soit 3 € par point.

Estimation des bases et des produits fiscaux (2015-2020) en cas de relèvement de 5 points des impôts locaux

Hypothèses :

- prolongation de l’augmentation historique des bases

- pas de nouvelle hausse des taux en cours de mandat

Sources : comptes administratifs de la ville, DG Fip

Calculs : Institut Montaigne

Estimation des produits fiscaux supplémentaires en cas de relèvement de 5 points des impôts locaux

H1 : pas d’augmentation de taux

H2 : augmentation du taux moyen d’imposition de 5 %

Sources : comptes administratifs de la ville, DG Fip

Calculs : Institut Montaigne

Evolution de l’encours de dette et de la capacité de désendettement sans (H1) et avec (H2) les recettes supplémentaires d’une hausse de 5 points d’impôts

H1 :

H2 :

Evolution de l’encours de dette et de la capacité de désendettement en cas de nouvelles dépenses (H1) ou de programme d’investissement supérieur (H2)

H1 :

H2 :

Sources : comptes administratifs de la ville, DG Fip

Calculs : Institut Montaigne

Simulation des effets financiers sur une année, à partir de la pression fiscale de 2012, d’une hausse de 5 % de la fiscalité locale sur un ménage-type

Sources : Forum pour la gestion des villes (Observatoire des finances locales), 2013, Ville de Lyon

Calculs : Institut Montaigne

Hypothèses utilisées :

- ménage-type imposable avec 2 enfants

- valeur locativeValeur locative

La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local.

= 1,5 * (valeur locativeValeur locative

La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local.

moyenne) ou 1 * (valeur locativeValeur locative

La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local.

moyenne)

- revenu = revenu moyen

- progression des bases : CMF (cf. infra)